《让财报说话》读书笔记和读后感。

《让财报说话》读书笔记

- 《让财报说话》1.让财务报表说话

- 《让财报说话》2.初识财务报表

- 《让财报说话》3.资产负债表

- 《让财报说话》4.财务造假如何识别

- 《让财报说话》5.现金流量是企业的生命线

- 《让财报说话》6.能涨价的生意才是好生意

- 《让财报说话》7.如何提高企业的运行效率

- 《让财报说话》8.周转率提高能为企业带来什么

- 《让财报说话》9.企业高增长的秘密!净资产收益率

让财报说话,昨天我们说到了净资产收益率,税后净利润比上净资产,也就是企业减去负债的所有者权益部分的盈利能力,到底有多强。他的最强大之处就是可以拆分出3个形势,可以变成净利率X总资产周转率X权益乘数,这就得到了3类公司,主要卖货的,都是净利率模式,靠着商品赚钱,做渠道的都是走量的模式,靠着总资产周转率赚钱,还有一众是金融企业,靠着加杠杆赚钱,这套分析逻辑,也叫作杜邦分析。最早被美国杜邦公司使用,是一套企业业绩,比较经典的分析模型。

接下来我们来看看杜邦分析的案例,乐视网公布了2016年的财务报告,财报显示2016年,乐视大幅亏损,更可怕的是,他的经营利润,从2013年就逐年下滑,到了2016年,开始亏损。反观公司的资本开支,达到了历史最高点,大概是55亿元,经营活动现金流量是-10亿,这一切都是因为他所涉及的新行业导致的。他的营运能力,也出现很大的问题,总资产周转率也已经达到了3年最低,也就是说,在总资产增长的情况下,营收并没有什么起色,这就很值得怀疑。有点违背常识。权益乘数还在不断地攀升,说明他的资产负债率持续提升,借的钱越来越多,甚至同比增长了2倍。已经为公司经营带来了巨大的风险。由于突然之间就没有利润了,净资产收益率的拐点也在2017年出现了断崖式下跌,后来其实爆出了新闻,说乐视前几年的财报,基本都不真实。所以他的崩盘可能并非是偶然的。即便是老齐当年也没有看懂乐视,我当时还投过乐视,后来看到孙宏斌带来100个亿,乐视的股票大量换手,但是股价都没有涨,我就知道这里面肯定有问题了。由于当时市场环境还不错,所以应该没那么多悲观气氛,那么是什么因素,让乐视的投资者,对于这么大的利好都视而不见呢,一定是出了我不知道的事情。所以果断全部清空。后来果不出所料,出现了巨大的问题。为这个事,老齐也是做了深刻的反省,不是说你没赔钱,甚至还在上面赚了钱,你就是对的,买入这种公司本身就是个错误。最大的错误就在于,对于乐视现金流量的合理性,缺乏足够的论证。也就是说,乐视总说自己是盈利的视频网站,但是这个盈利,跟行业其他公司来比较,显然有点另类。毛利,净利,以及现金流,全跟同行不一样。按理说老齐是互联网视频出身,这块不应该疏忽。

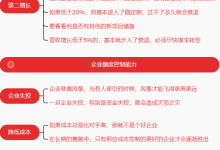

下面我们看看偿债能力,之前说了,很多企业倒闭都是源于现金流断裂。而并不是源于业务不赚钱。最著名的例子,基本都在大败局里,比如史玉柱,当年盖巨人大厦,被胜利和荣誉冲昏头脑,本来盖18层的计划,最后加到了78层,结果资金量断裂,一夜之间巨人集团崩溃,史玉柱负债2.5亿,差点一度轻生,好在后来在朋友的帮助下,史玉柱缓过来了,之后整个人也低调不少。

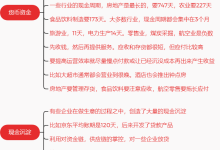

企业长期的长债能力叫做资产负债率,也就是总负债除以总资产,资产负债率越高,那么企业的权益乘数就会越高,那么也就意味着,企业如果有一定的利润,净资产收益率通常都不会很低。但如果企业是亏损的,那么财务成本会拖垮企业。所以一般高利润率的企业,资产负债率高一些还可以理解,低利润率的企业,负债高大家要特别小心。当然完全不借贷的企业也不是特别好,说明他们浪费了效率。作者说资产负债率应该有个度的把握,而这个度,就是确保不发生偿债危机的情况下, 应该把负债率尽量提高。但老齐认为,其实这是一把双刃剑,一旦负债率提高了,很可能也就不可控了。比如恒大,他原来也觉得自己没啥问题,不会发生危机,但是后来也是控制不住了。

如果站在债权人的角度,我们应该知道一个常识,如果资产在破产拍卖的情况下,售价可能不到账面价值的50%,因此如果资产负债率高于50%,那么债权人的利益就会缺乏保障。当然这里面也分资产,到底是什么,房子的价值损失还稍微小一些,一些设备啥的,可能折扣就大了去了。有的能给账面价值的1-2折就算是不错了。

如果站在股东的立场上,利润率超过利息,那么就应该多借负债,这样可以加杠杆把利润放大,相反,如果利润率低于资金成本,那么利润就会减少。宁可不干,也不能再加杠杆。巴菲特认为,投资者购买的股票,负债率一定要低,公司负债率越高,你的投资风险就越大。一般好的企业,很少大比例负债,他们不屑于赚危险的钱,也不需要再去这么冒险。甚至自己的钱,都花不过来。

站在经营者的视角上来看,举债数额跟企业的活力有关,负债高一些的企业,可能正在处于扩张期,道理很简单,起码说明,他还有对资金量的需求,还在开拓市场,有些企业已经不需要那么多钱了,或者说找不到太多的业务发展方向。所以负债率自然也就低了。

当我们看一个企业的负债率的时候,其实要读出这个公司经营管理者的态度,他们到底是怎么看待公司的,不惜一切大举投入,是否有他们特别看好的项目。比如有一家首开股份,这是房地产公司,2017年中期,他的营收和利润都降幅不小,营业收入112亿,同比下降10%,净利润3亿,更是下降了66%,罪魁祸首就是高负债,2013年以来,首开股份就在积极扩张了。扩大了在北京的土地储备,但当时土地的价格是很贵的,这吃掉了很多公司的资金,让企业负债率一直比较高。2013年资产负债率达到了83%。随后项目毛利率开始下降。后来还发行了永续债,这个也拖累了公司的利润表现。后来赶上楼市调控,所以回款一直不好。这几年扣非净利润,一直都是负增长。不过他其实在地产行业,还算是活的不错的企业,起码还有利润,经营现金流也还是正的。就是股价表现惨不忍睹了。

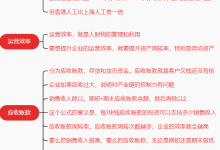

企业的短期偿债能力,重点看两个指标,一个是流动比率,一个叫速动比率,流动比率就很直接,流动资产比上流动负债,看看到底你手上可变现的这些东西,到底能不能覆盖掉你马上要换掉的那些钱。流动比率当然越高越好,说明企业越安全,一般看财报的时候,这个指标最好在2倍以上,也就是说, 手上攥着200块钱,那么遇到100块钱的债务,我才不慌张。速冻比率,就是速动资产比上流动负债,速动资产就等于流动资产减去存货再减去一个预付账款,那是因为存货的变现能力比较差,如果你要能卖的出去,恐怕早就卖出去了。预付账款也一样,这笔钱其实你也是不太能动的。所以把他两抛除掉,得到的数字,更加稳妥一些。速动比率不低于1就行,意义就是,你手上那些最好变现的资产,能够覆盖短期债务就可以了。

在我们的资本市场上,有一个重大案件,就是蓝田事件,蓝田股份涉嫌欺诈被人家给识破了,当时蓝田股份算是一只老牌绩优股,他的流动资产有4.3亿元,流动负债5.66亿,所以基本上是比较危险的一个财务指标,有巨大的偿债压力。他的速冻比率不足0.35,这证明蓝田股份有差不多1.3亿的营运资金缺口。一个教授比较了他跟同类公司的各项财务数据之后,发现这些非常奇怪,且不合逻辑,蓝田股份的收入要明显高于同行,但是流动资产尤其是应收账款,却又明显低于行业平均。固定资产比例和存货比例,都要明显比同行更高。另外,他超高的收入,并没有给蓝田股份带来现金流收入,只带来了固定资产规模的扩大,和存货的增加。如果是短期现象还好解释,但这种现象已经维持了很多年,所以可定有猫腻,这篇文章一出,引起了轩然大波,银行开始暂停贷款,蓝田的资金链断裂。之后被停牌。经调查发现他就是财务造假。

作者说,偿债能力,就相当于企业的一票否决指标,别的指标再出色,只要偿债指标不行,也一样不能投资。

其实这些年来,我们的资本市场已经有了相当程度的完善,价值投资正在越来越成为主流,翻看财报,寻找价值,也被越来越多的投资者所青睐。但老齐说句实话,目前国内的 投资者素质依旧不高,所以导致我们的波动,要明显更大。但也正因为波动巨大,所以价值投资者才有更多的超额收益空间。

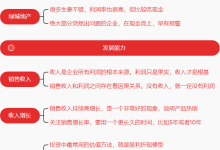

最后我们再梳理一下,什么是好公司,好公司就是,商业模式稳定,毛利稳定,且相对较高,至少要高于同行水平,但是也不能高的离谱,高出几个数量级。利润主要来自于销售收入,而好公司的销售,应该是多元的,不过渡依赖于某些大客户。主营业务收入要明显突出,利息支出不多,成本也明显低于同行。在资产负债表里,负债不搞。资产每年都有增长。但不会把赚来的钱,全都投入到固定资产当中,现金流量健康,基本与利润相匹配。有对外投资,公司有扩张的野心,也能看到良好的效果。

最后在业务模式上,尽量选择那些能够有定价权,且行业集中度高的公司,即便行业衰退,头部公司,也会在行业内部扩张。

这就是本书的全部内容,现在就可以找张财务报表,好好去练习一下。看不懂很正常,先去找那些最简单业务模式的公司,进行分析。慢慢再拓展自己的能力圈。明天我们开始新的学习